Les préalables du commerce

électronique

dans une économie

émergente

La version originale de cet

article a paru dans la revue Le Manager

No. 50, septembre 2000, pages

36-42

Par Mohamed

Louadi, PhD

Le commerce électronique, défini comme étant la possibilité de vendre et

d'acheter par ordinateur, a été appliqué à divers degrés de sophistication et de

développement par les entreprises depuis déjà quelques décennies, soit par voie

d'échange électronique de données soit par l'intermédiaire de réseaux

privés.

Selon une étude publiée par le cabinet américain, Forrester Research, les

échanges électroniques entre les entreprises américaines (B2B), estimés à 8

milliards de dollars en 1997, seront portés à 327 milliards en 2002, soit une

multiplication par un facteur de 40 en cinq ans. Quoique ce genre d'estimations

varient amplement selon les cabinets d'études, le phénomène est d'ampleur et

l'ampleur est telle que le phénomène ne peut être que réel. L'on estime même

qu'en 2005, le commerce électronique aux États-Unis dépassera, en volume, le

commerce traditionnel et représentera, en 2008, 65% de toutes les transactions

commerciales.

Aujourd'hui, et grâce à la fulgurante croissance de

l'Internet, et plus particulièrement du Web, la version B2C (entreprise à

consommateur) du commerce électronique permet à toute entreprise, grande ou

petite, d'avoir accès à un marché de près de 333 millions de consommateurs et

ce, 24 heures sur 24, sept jours par semaine et 365 jours par an. Inégalé et

inégalable. Alors que la livraison des biens tangibles se fait selon la voie

traditionnelle, la commande se fait en ligne et le payement peut également se

faire en ligne, par carte de crédit ou virement. Ne se limitant pas aux biens

tangibles, le commerce électronique s'étend à tous les échanges, y compris

l'acquisition de services et de biens intangibles. Aujourd'hui, il nous est

possible de voir que tout s'achète et tout se vend sur le Web: des tableaux

d'art, des appartements, des vélos, des actions, des livres, des voitures, des

vêtements et tout ce qui peut changer de mains (on a même vu des ventes de bébés

sur le Web!).

Aujourd'hui, et grâce à la fulgurante croissance de

l'Internet, et plus particulièrement du Web, la version B2C (entreprise à

consommateur) du commerce électronique permet à toute entreprise, grande ou

petite, d'avoir accès à un marché de près de 333 millions de consommateurs et

ce, 24 heures sur 24, sept jours par semaine et 365 jours par an. Inégalé et

inégalable. Alors que la livraison des biens tangibles se fait selon la voie

traditionnelle, la commande se fait en ligne et le payement peut également se

faire en ligne, par carte de crédit ou virement. Ne se limitant pas aux biens

tangibles, le commerce électronique s'étend à tous les échanges, y compris

l'acquisition de services et de biens intangibles. Aujourd'hui, il nous est

possible de voir que tout s'achète et tout se vend sur le Web: des tableaux

d'art, des appartements, des vélos, des actions, des livres, des voitures, des

vêtements et tout ce qui peut changer de mains (on a même vu des ventes de bébés

sur le Web!).

Le développement récent du commerce électronique devient de

plus en plus alarmant pour les pays qui, axés sur d'autres priorités, ont

sous-estimé, ou continuent de sous-estimer l'impact que pourrait avoir sur eux

cette vague déferlante de fin de siècle. Il est désormais évident que le

potentiel des États-Unis en ce qui concerne le commerce électronique est plus

fort qu'il ne l'est en Europe; il est plus fort en Europe de l'Ouest qu'en

Europe de l'Est, plus fort dans les pays du Golfe qu'en Afrique du Nord et plus

fort en Afrique du Nord qu'en Afrique sub-saharienne.

Le développement récent du commerce électronique devient de

plus en plus alarmant pour les pays qui, axés sur d'autres priorités, ont

sous-estimé, ou continuent de sous-estimer l'impact que pourrait avoir sur eux

cette vague déferlante de fin de siècle. Il est désormais évident que le

potentiel des États-Unis en ce qui concerne le commerce électronique est plus

fort qu'il ne l'est en Europe; il est plus fort en Europe de l'Ouest qu'en

Europe de l'Est, plus fort dans les pays du Golfe qu'en Afrique du Nord et plus

fort en Afrique du Nord qu'en Afrique sub-saharienne.

Les raisons de ces disparités sont principalement dues aux différences

dans le niveau de vie, le niveau de développement des infrastructures de

communication et du niveau d'avancement des technologies de

l'information.

Alors que nous nous sommes habitués à voir des chiffres impressionnants

où la valeur des échanges sur le Web ne se mesure plus en millions ou en

milliards mais en trillions (milliers de milliards), on s'est également

accoutumés à associer ces développements aux États-Unis, pays où le commerce

électronique a commencé à devenir une réalité malgré les incrédules et les

sceptiques qui ne pouvaient se faire à l'idée que le commerce pouvait se faire

par voie d'ordinateurs. L'Europe était à la traîne et semblait, pour un temps,

en marge de ces développements. Ce n'est que récemment que l'on a pu constater

que le commerce électronique commençait à prendre de l'ampleur en Europe et même

dans des pays aussi technophobes que la France qui avait entre-temps accumulé un

retard sur les États-Unis estimé à 18 mois par un séminariste français récemment

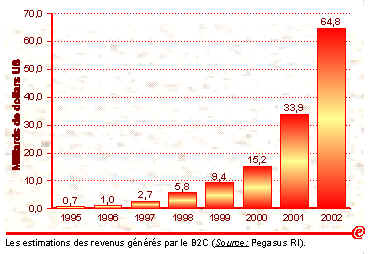

de passage à Tunis. Les estimations du cabinet d'étude anglais Datamonitor

portent le montant déboursé sur l'Internet par les consommateurs européens à 3,2

milliards de dollars. Considérant que le volume des dépenses était de 96

millions de dollars en 1997, on parle d'une multiplication par 30 en quatre ans.

Et ce n'est là que la variante B2C du commerce électronique en Europe,

c'est-à-dire du commerce s'adressant aux particuliers. Le commerce électronique

est devenu une réalité planétaire et un phénomène historique. De fait, la

rapidité d'adoption de l'Internet, et par voie de conséquence du Web, a été la

plus élevée que nous ayons connu, dépassant celle de la radio et de la

télévision. En effet, alors qu'il a fallu 38 ans pour la radio et 13 pour la

télévision pour atteindre la masse des 50 millions de personnes, il n'en a fallu

que cinq pour que l'Internet atteigne la même population.

La question de savoir comment le commerce électronique a atteint les

proportions que l'on sait aux États-Unis est triviale. Il s'agit désormais de

savoir quels ingrédients doivent être mis en place pour assurer aux autres pays

une intégration rapide à l'économie de l'Internet.

Un cadre de

réflexion

Dans un rapport intitulé GCC E-commerce Primer: An analysis of

E-commerce potential in the Gulf Cooperation Council countries, un cadre de

réflexion a été avancé qui propose que plusieurs facteurs particulièrement

déterminants doivent être présents pour favoriser l'émergence et la diffusion

d'une culture de commerce électronique dans un pays. Ces facteurs sont au nombre

de quatre:

-

L'infrastructure et le marché de l'Internet

-

Le cadre réglementaire

-

La demande potentielle pour le commerce électronique

-

L'infrastructure de communications

-

Mesurée par le

nombre d'utilisateurs de l'Internet et le taux de pénétration des

micro-ordinateurs dans les foyers et dans les entreprises, l'infrastructure

et le marché de l'Internet est considérée comme la condition sine qua

non pour le développement du commerce électronique, y compris dans sa

variante B2C. En effet, il ne faut pas perdre de vue que le commerce

électronique n'est possible que s'il y a suffisamment d'ordinateurs équipés

des moyens de connexion à l'Internet. Ceci inclut, au minimum, un modem, une

ligne téléphonique et un logiciel d'accès à l'Internet.

-

Aucune

entreprise ne se lancera dans une aventure commerciale, électronique ou

autre, si elle ne dispose pas d'un mécanisme de recours en cas de litige. En

effet, le cadre réglementaire a pour but de protéger aussi bien le

consommateur que le marchand. La question fondamentale qui se pose est comment

garantir qu'une livraison réalisée sera systématiquement honorée par un

payement et, du point de vue du consommateur, qu'une fois qu'un payement a été

effectué, la livraison aura lieu. Il s'agit en fait de jeter les bases légales

d'une entente entre absents.

L'existence

d'un cadre réglementaire est par ailleurs établie lorsque les règles de

taxation sont définies, surtout lorsque le marchand et le consommateur ne se

trouvent pas dans le même pays et ne sont par conséquent pas nécessairement

assujettis aux mêmes lois et aux mêmes taux. L'existence d'un tiers de

confiance, entité intermédiaire entre les deux parties engagées dans l'acte

d'échange, est nécessaire afin de jouer le rôle de "certificateur" et de

garant.

D'entre les

pays ayant déjà légiféré sur les échanges et le commerce électroniques, on

cite souvent l'Allemagne, les États Unis, le Canada, la Grande Bretagne, la

Belgique, la Finlande, la France, l'Australie, Singapour et la Malaisie.

Parmi les pays

arabes, l'Egypte est en train de préparer deux lois, la première concernant

les communications (The Telecommunications Act of 2000) et la seconde

concernant l'informatique et les technologies de l'information (The

Information Technology Act of 2000).

De son coté, le

Maroc a engagé une réflexion sur les instruments nécessaires au développement

du commerce électronique. Il a ainsi institué un Comité Interministériel pour

le Développement et la Promotion du Commerce Électronique dont un compte-rendu

préliminaire de 118 pages a été publié en juin 2000.

-

En troisième

lieu, il s'agit de mettre en place le terrain favorable à une demande

potentielle pour le commerce électronique. L'idée est similaire à celle

exprimée dans le film Jusqu'au bout du rêve : "Si tu le construis, il

viendra". dans le contexte du commerce électronique, il serait dérisoire de

trop compter sur les utilisateurs pour promouvoir le commerce électronique. Et

encore moins de l'adopter spontanément. Il serait plus réaliste de préparer le

terrain (l'Internet) et les joueurs (les utilisateurs)

viendront.

En plus et au delà des considérations légales, il s'agit d'instaurer un

mécanisme facilitant l'échange électronique. Alors que plusieurs modes de

payement sont théoriquement possibles, il est indéniable que l'usage des

cartes de crédit, que ce soit dans leur forme actuelle ou dans une autre forme

mieux adaptée, est en passe de devenir le mode de payement électronique le

plus privilégié.

Si l'usage des cartes de crédit n'est pas encore dans les us et

coutumes des consommateurs, le défi devient double, puisqu'il s'ajoute à

l'effort d'acculturation à l'Internet et au commerce électronique que ce soit

dans sa forme B2B ou B2C.

Pour ce qui concerne le B2C, la demande doit également s'accompagner de

services bancaires spécialisés et surtout d'un pouvoir d'achat des

consommateurs relativement élevé. Finalement, puisque basée sur une culture

informatique, il va de soi que la culture de l'Internet passe par un niveau de

culture générale minimum. Le niveau de connaissance d'un consommateur relatif

à l'Internet ou ne serait-ce que d'un clavier est différent de celui d'un

consommateur de centre d'achat traditionnel.

-

Finalement, la diffusion du commerce électronique dépend de

l'infrastructure de communication existante. Cela inclut non seulement

le nombre de fournisseurs de services Internet (ISP pour Internet Service

Provider ou FSI) mais également la vitesse et la capacité des lignes de

communication disponibles, le taux de pénétration du téléphone fixe et même

celui du téléphone mobile en prévision du commerce électronique mobile (ou

m-commerce).

Malheureusement, tous ces critères ne sont pas toujours présents dans

certains pays. Ainsi par exemple, selon les chiffres, parfois dépassés, de

l'Union internationale des Télécommunications, la Guinée Equatoriale et le

Tajikistan comptaient moins de 500 abonnés au téléphone mobile en 1998 alors que

le Japon en comptait plus de 47 millions. Le nombre de sites Internet

(hosts) par 10.000 habitants était de 0,01 en Libye, au Mali, au

Nigéria et en Ethiopie en 1999 alors qu'il était de 42,01 en Afrique du Sud et

de 245,02 en Israël.

Dans les pays arabes, la situation est tout aussi alarmante, surtout en

dehors des six pays membres du Conseil des Pays du Golfe. En effet, les

disparités y sont nombreuses; d'abord entre les pays arabes et les autres pays

et puis entre les pays du Golfe et les autres pays arabes. Le taux de

pénétration moyen de l'Internet dans les pays arabes est de 0,5% (pas loin de la

Croatie ou l'île de Malte, par exemple). Quant au pouvoir d'achat moyen, il est

relativement bas et le taux d'usage des cartes de crédit est également de

0,5%.

Sur la scène arabe, c'est dans les six pays du Golfe que les quatre

facteurs énumérés ci-dessus sont les plus développés. Ainsi, le taux de

pénétration moyen de l'Internet dans les pays du Golfe est 15 fois supérieur à

celui des autres pays arabes et ce, même si ces pays ne représentent que 12% de

la population arabe. A eux seuls, les pays du Golfe accaparant plus de 60% des

utilisateurs de l'Internet arabes.

Comment se situe la Tunisie par rapport à ces facteurs et par rapport aux

autres pays?

La stratégie tunisienne en matière de télécommunication se calque

parfaitement sur le cadre présenté ici. Cette stratégie, basée sur trois axes,

vise à assurer au pays une infrastructure moderne, à le doter d'un cadre

réglementaire régissant le secteur des télécommunications et des échanges

électroniques, et, finalement, à sensibiliser les Tunisiens à l'importance de

l'Internet et des nouvelles technologies et aux enjeux qu'ils représentent pour

l'avenir.

Infrastructure et

marché de l'Internet

Dès 1989, la Tunisie a été un des premiers, sinon le premier pays arabe

et africain à se connecter à l'Internet via le EARN/Bitnet mis en place à

l'Institut Régional des Sciences Informatiques et des Télécommunications

(IRSIT).

Deux ans plus tard, en mai 1991, la Tunisie a été directement reliée à

l'Internet mais ce n'est qu'en 1997 qu'un programme ambitieux visant à

généraliser l'usage de l'Internet a été amorcé.

Ce programme a fait suite à la création, en juillet 1996, de l'Agence

tunisienne d'Internet (ATI) dont la mission initiale est d'être un fournisseur

d'accès et un catalyseur pour l'existence de serveurs et services nationaux,

tant au niveau des entreprises que des établissements académiques. La société

anonyme a été créée avec un capital de 500 000 DT avec pour principaux

actionnaires des banques (STB, Banque du Sud), l'opérateur Tunisie Telecom,

l'Agence tunisienne de communication extérieure (ATCE), la Sotetel et

l'IRSIT.

D'après la Lettre de la Francophonie (No 94, juillet 1996, page 3), la

Tunisie se classait déjà deuxième pour le monde arabe, en termes de connexions

au réseau des réseaux pour 1000 habitants (0,009), derrière le Liban (0,024),

devant le Maroc (0,008) et loin devant le Sénégal (0,0016) et la Côte d'Ivoire

(0,0002).

Utilisateurs

Internet

En 1996, le nombre d'abonnés à l'Internet était légèrement

supérieur à 100. Officiellement, le nombre d'utilisateurs Internet est passé de

160.000 en février 2000 à environ 200.000 aujourd'hui. Le nombre approximatif

d'abonnés au courrier électronique serait aux environs de 30.000(1).

En 1996, le nombre d'abonnés à l'Internet était légèrement

supérieur à 100. Officiellement, le nombre d'utilisateurs Internet est passé de

160.000 en février 2000 à environ 200.000 aujourd'hui. Le nombre approximatif

d'abonnés au courrier électronique serait aux environs de 30.000(1).

En 1997, le nombre de sites Internet n'était que de quatre, ce nombre est

porté à au moins 250 aujourd'hui, ce qui, ajoutés aux sites tunisiens hébergés à

l'étranger, reviendrait à un millier.

Cette évolution est essentiellement due à la chute des prix annuels de

l'abonnement Internet résidentiel qui sont passés de 480DT il y a quelque temps

à 250DT il y a quelques semaines pour se fixer à 180DT

aujourd'hui.

Par ailleurs, tous les lycées de la république sont connectés à

l'Internet et toutes les écoles primaires le seront d'ici 2002 et la campagne de

sensibilisation à l'Internet continue.

Taux de pénétration

des PC

Selon les chiffres de l'Union internationale des Télécommunications,

datant de 1999, le parc informatique de la Tunisie comprendrait quelques 138.000

PC.

Mais suite aux investissements effectués dans le cadre des plans d'action

relatifs au problème de l'an 2000 et surtout grâce à quelques revendeurs qui ont

rendu possible l'acquisition d'un PC pour un peu plus de 1.000 DT ou pour 35 DT

payables sur 36 mois, il est a gager que le nombre de PC en usage dans les

entreprises et dans les foyers est beaucoup plus important.

Le taux de pénétration du PC étant actuellement estimé à 2,5%, cela nous

amènerait à 230.000 unités au moins (en se basant sur une population de 9,2

millions). Or l'objectif fixé par la Tunisie est d'atteindre un taux de

pénétration de 30% au niveau des ménages d'ici 2004. Vu que le nombre des

ménages est de loin inférieur à l'importance de la population, cet objectif

devrait être facilement atteint, et même avant l'échéance, surtout si le projet

du "PC populaire" à moins de 1.000 DT voyait le jour, ce que nous devrions

savoir avant la fin de l'année.

Infrastructure de

communications

La Tunisie avait déjà prévu, dans le cadre du

XIème Plan, des investissements de 1,5 millions de DT pour la période

1997-2001. L'évolution des investissements depuis le VIème Plan a été

telle que le taux d'accroissement annuel du secteur est prévu à 17% comparé aux

15% réalisés au cours du VIIIème Plan.

La Tunisie avait déjà prévu, dans le cadre du

XIème Plan, des investissements de 1,5 millions de DT pour la période

1997-2001. L'évolution des investissements depuis le VIème Plan a été

telle que le taux d'accroissement annuel du secteur est prévu à 17% comparé aux

15% réalisés au cours du VIIIème Plan.

Ces investissements étaient exclusivement prévus pour le développement de

l'infrastructure de communications et la plupart des objectifs ont été largement

réalisés.

C'est ainsi que la Tunisie sera dotée, d'ici la fin de l'an 2001, d'un

réseau de 6.500 km de câbles de fibres optiques, ainsi que de la possibilité,

d'ici l'an 2004, de transmission de données par satellite.

Capacité et vitesse

des lignes

En 1996, la capacité du réseau national était de 0,5 Mbps. De 15 Mbps

actuellement, elle est appelée à passer à 20Mbps sous peu, ce qui permettrait de

transmettre l'équivalent de 280.000 pages de texte en une

seconde.

Tel un couteau à double tranchant, le coût d'abonnement aux réseaux est

un facteur essentiel non seulement pour le développement mais également pour la

diffusion de la culture du commerce électronique dans les entreprises.

Généralement, les coûts de raccordement et d'abonnement sont initialement

élevés afin de faciliter les investissements dans l'infrastructure et la

capacité du réseau. Une meilleure infrastructure et une plus grande capacité

facilitent l'adoption par un plus grand nombre d'utilisateurs. Une plus grande

adoption contribue à faire baisser les coûts. Mais si les coûts initiaux sont

trop élevés ou le restent trop longtemps, peu nombreux seront les premiers

adeptes et l'oiseau meurt dans l'oeuf.

Initialement prohibitifs, les coûts d'abonnement sont heureusement

devenus à la portée de la plupart des entreprises, certains sont même à la

portée des PME, puisque le coût annuel d'abonnement à une ligne RNIS (Réseau

numérique à intégration de services) varie entre 1.920 et 3.000DT selon qu'elle

est de 64 ou de 128Kbps.

L'abonnement annuel pour une connexion de type LS (ligne spécialisée) de

64Kbps coûte entre 8.500 et 9.000DT sans compter les 600DT de frais initiaux

d'établissement de compte.

A tous ces frais, il faut prévoir un coût variable supplémentaire de 20%

en sus de la facture téléphonique normale payable à Tunisie Telecom.

Pénétration des lignes

fixes

Le moyen le plus usité pour se connecter à l'Internet est le téléphone.

Le coût de la communication téléphonique varie en fonction de plusieurs

facteurs. Deux facteurs sont la nature de la communication ("normale" ou

Internet) et la période de la communication (jour ou nuit).

Le coût d'une communication Internet est de 30 millimes/minute le jour et

de 20 millimes/minute la nuit. Le coût d'une minute de communication normale est

de 10 millimes/minutes pour les 20 premières heures après quoi le coût unitaire

est de 20 millimes.

L'évolution de la densité téléphonique (télédensité) a été remarquable

puisqu'elle était de 3% en 1987 et a atteint les 10,5 en juin dernier(2).

L'objectif fixé par la Tunisie est d'atteindre un télédensité de 14% en 2001 et

de 20% d'ici 2004.

Cette télédensité se traduit par une évolution du parc d'abonnés au

réseau du téléphone fixe allant de 200.000 en 1987 à 900.000 en juin 2000.

L'objectif pour cette année étant de 1.035.000, il atteindra les 1.200.000 en

2001.

Déjà en 1999, la Tunisie était classée neuvième parmi les pays arabes en

termes de télédensité, après les EAU, Qatar, Bahrain, le Koweit, le Liban,

l'Arabie Saoudite, la Syrie et la Libye et juste avant Oman, le sixième pays du

Golfe.

Pénétration des lignes

mobiles

Ayant été mis en service

pour la première fois en Tunisie en 1998, le GSM était doté d'une capacité

initiale de 50.000 lignes. Le réseau RTM, analogique par opposition au réseau

GSM, a une capacité de 20.000 lignes.

En 1999, soit un an après

sa mise en service, et selon l'Union internationale de Télécommunications, la

Tunisie disposait de 39.000 lignes GSM en utilisation, soit l'équivalent d'une

télédensité de 0,58% et un taux d'utilisation de la capacité disponible égale à

78%. Cela plaçait la Tunisie après les six pays du Golfe, le Liban et la

Jordanie. Hormis l'Irak, les Comores, la Mauritanie et la Palestine pour

lesquels aucune donnée n'était disponible, la Syrie était classée 17ème, au bas

de la liste, avec une télédensité de 0,03%.

Le nombre total d'abonnés

au GSM actuel est de 45.239 (juin 2000) et la capacité du GSM devrait être

portée à 300.000 d'ici la fin de 2000, dépassant les 200.000 prévus pour la même

échéance.

En 2001, le réseau GSM

tunisien sera doté de sept pôles régionaux de communication de services intégrés

utilisant des technologies de transmission terrestres et mobiles. Selon les

prévisions, le nombre d'abonnés au GSM sera alors de 400.000.

Mais là encore, les coûts

restent déterminants. S'il est encore difficile de s'acquérir un terminal GSM à

moins de 200DT, la redevance mensuelle n'est que 20DT mais le coût unitaire de

la communication reste encore bien supérieur à celui de téléphone fixe et aux

tarifs pratiqués dans d'autres pays arabes.

Des pays comparables au

notre ont atteint de tels taux de pénétration qu'il a fallu apporter des

ajustements et des adaptations relativement importants. C'est ainsi qu'afin de

répondre à des besoins en numéros de plus en plus importants, le Maroc a décidé

de mettre en place un nouveau plan de numérotage pour le téléphone fixe et

mobile, et en particulier pour le service prépayé GSM. A partir du 13 octobre

2000, la numérotation téléphonique du Maroc passera de 6 ou 8 chiffres à 9

chiffres. Cette décision a été prise essentiellement en raison du boom des

télécoms sous l'effet de l'adjudication de la deuxième licence GSM(3).

Cadre

réglementaire

Depuis

quelques semaines, la Tunisie jouit enfin de sa loi sur le commerce

électronique. Cette loi vise à fixer les règles générales organisant les

échanges et le commerce électronique en Tunisie et particulièrement à affirmer

l'égalité juridique entre les documents traditionnels et les documents

électroniques(4).

Cette loi vise, entre

autres, à réglementer la création d'une agence nationale de certification

électronique, le document et la signature électronique, les fournisseurs de

service de certification, les transactions commerciales, la protection des

données personnelles et les infractions et les pénalités.

Loin de se limiter aux

échanges commerciaux entre les entreprises (B2B), la loi s'étend à toutes sortes

d'échanges électroniques, y compris aux échanges entre les entreprises et les

particuliers (B2C) et les échanges entre les entreprises et l'Administration

(B2A).

Demande

potentielle pour le commerce électronique

Vivant dans un pays d'une

population de 9,2 millions d'habitants (estimation de 1997), un PNB de 20,9

milliards de dollars et un revenu par habitant de 2.264 dollars (1998), le

Tunisien jouit désormais d'une qualité de vie qui s'améliore de plus en plus.

Malheureusement, l'usage des cartes de crédit comme moyen de payement n'est

adopté que par une frange très restreinte de la population. De plus, les cartes

de crédit internationales sont restreintes limitant la capacité du Tunisien à

acheter à l'étranger. Les services bancaires sont limités quoique plusieurs

banques de la Place ont établi des plans d'action ambitieux en matière de

technologies de l'information.

Le facteur

oublié

Un facteur de taille

semble avoir été omis du cadre présenté ci-haut. Il s'agit de la privatisation

ou de l'introduction de la concurrence dans le secteur des télécommunications en

général et de la téléphonie en particulier. En effet, l'effet de ce facteur a

été presque magique dans les pays où il a été pratiqué. Des pays tels

l'Argentine et les Philippines ont déjà constaté que la privatisation et la

concurrence ont eu pour effet le développement accéléré de l'infrastructure de

télécommunications.

Dans le cas du Maroc, le

chiffre d'affaires réalisé par le seul opérateur disponible, en l'occurrence

Maroc Telecom(5)

s'élevait à sept milliards de dirhams en 1998 (875 millions de DT) et disposait,

avant l'introduction, le 29 mars 2000, du deuxième opérateur, Méditel, de pas

moins de 600 000 abonnés GSM.

Aujourd'hui, le Maroc

dénombre plus de 1,3 million d'abonnés au téléphone et près de 1,5 million pour

le fixe pour une population d'un peu plus de 28 millions d'habitants. Outre

l'introduction de la concurrence, ou peut-être est-ce là un de ses effets, le

prix d'un pack composé d'un abonnement et d'un terminal GSM se vendait à 27

Dirhams TTC (près de 3,5 DT) au Maroc en avril 2000.

En attendant, Maroc

Telecom se prépare à être entièrement privatisée en 2002.

Conclusion

La révolution de l'information dominera les 25 années à

venir tout comme la révolution industrielle a dominé le début du

XIXème siècle.

La révolution de l'information dominera les 25 années à

venir tout comme la révolution industrielle a dominé le début du

XIXème siècle.

L'affaire est

d'importance et les enjeux graves. Se lancer dans le commerce électronique

semble être devenu un impératif car l'alternative est suicidaire. Si autrefois

le prix de l'informatisation a été le chômage ou le déplacement des emplois, le

tribut à payer en restant en marge de l'économie de l'Internet peut signifier le

basculement dans le sous-développement et ce, en plein XXIème siècle.

N'oublions pas ce que l'invention de la poudre a eu comme conséquences sur

l'équilibre géopolitique de la planète et même sur le sort des empires.

Mais les investissements

sont très lourds et les moyens du pays restent, malgré tout, modestes. Certes,

les efforts de la Tunisie en vue de se relier aux autres économies du monde,

telles que celles de l'Afrique, de l'Europe, du Moyen Orient, de l'Amérique et

de l'Asie grâce à des systèmes de communication par satellite sont notables. Les

projets ont depuis longtemps été amorcés et ce, essentiellement grâce à

Intelsat, Eutelsat, Arabsat et, prochainement Thuraya. Des réseaux de

transmission par câbles sous-marins en fibres optiques nous relient à nos

partenaires commerciaux et européens les plus privilégiés, notamment via le

câble sous-marin SEA-WE-ME 2, qui relie le Sud-Est asiatique à la Méditerranée

en passant par le Moyen Orient.

La Tunisie a également

beaucoup fait dans le sens de la diffusion d'une culture de la nouvelle économie

et d'une culture de l'économie de l'Internet, mais point n'est le moment d'être

trop longtemps admiratifs de nos réussites ni d'être complaisants avec nos

concurrents. Beaucoup reste à faire et nous devons le faire rapidement, à la

manière de la nouvelle économie.

L'adoption du commerce

électronique n'est pas uniquement une affaire de taux de pénétration de PC ou de

GSM(6), mais le résultat d'une volonté qui transcende les

progrès technologiques. Le commerce électronique n'est pas un projet

informatique; ce ne sont après tout pas les ordinateurs et les modems qui vont

écouler nos produits à l'étranger.

Le plus grand défi à relever est celui de

l'acculturation. Il s'agit en effet de diffuser la culture au niveau des

citoyens, des entreprises, de l'économie et de l'administration.

Le développement du commerce électronique en Tunisie

doit procéder de la conjugaison d'efforts tant technologiques, qu'économiques

que politiques. Faire du commerce électronique n'est pas un objectif, ni un

luxe, ni un défi, mais une nécessité. Pour nous, faire du commerce électronique

veut surtout dire exporter nos produits et services, exporter différemment,

exporter davantage et exporter d'autres produits et services

tunisiens.

A présent que nos partenaires du nord se sont enfin

mis au commerce électronique, que d'autres nous y amèneront à grands coups de

partenariats, de fusions et d'acquisitions, la bataille est engagée dans

laquelle la règle n'est pas de gagner mais de ne pas perdre.

1. Le nombre d'abonnés

est plus fiable que celui des utilisateurs de l'Internet. Ce dernier est en fait

estimé en multipliant le nombre réel des abonnés par un facteur arbitraire

variant entre 3 et 6. Le nombre de 200.000 utilisateurs est peut-être une

surestimation. Le nombre réel des utilisateurs a une forte probabilité de se

situer entre 90.000 et 150.000

2. La télédensité

mesure le nombre de lignes en service par centaine d'habitants. Les chiffres

officiels indiquent une télédensité de 9,6% en 1999, pour un parc d'abonnés de

850.000, ce qui correspondrait à une population de presque 8,9 millions, assez

proche du résultat du recensement de 1994 (8,7 millions). Selon les chiffres de

l'Union internationale des Télécommunications, la Tunisie avait une télédensité

de 8,99% en 1999, correspondant à 850.400 lignes; ce qui nous mène à conclure

que, selon l'UIT, la population de la Tunisie était de presque 9,5 millions

d'habitants en 1999, proche des 9,2 millions estimés en 1997. Il semblerait que

les chiffres, et particulièrement les télédensités et les taux de pénétration,

différent sensiblement selon que l'on utilise le résultat du recensement de 1994

ou l'estimation de 1997.

3. Voir notre article,

"Un deuxième opérateur télécom au Maroc", Le Manager, No 46, Mai 2000.

4. Voir notre article,

"La Tunisie sur le point de se doter d'une loi sur le commerce électronique",

L'Économiste Maghrébin, No 260, Mai 2000.

5. Autrement connu

sous le nom de IAM (Ittisalat Al Maghrib), Maroc Telecom est l'extension de la

division des télécommunications de l'ex-Office National des Postes et

Télécommunications dont la création date de 1984. Maroc Telecom, quant à elle,

n'est devenue une société anonyme qu'en 1998.

6. Selon certains,

pour pouvoir décoller le commerce électronique en Tunisie requiert au moins un

million d'utilisateurs de l'Internet et un taux de pénétration du PC supérieur à

15% des individus.